Qual è l’effettivo valore di un’azienda?

Spesso in fase di compravendita di un’azienda le aspettative relative al suo valore possono divergere. In questo caso, gli esperti indipendenti possono fungere da mediatori.

Soprattutto in tempi di crisi e situazioni possono apparire ingarbugliate: le imprese forti “divorano” quelle deboli, alcuni imprenditori si arrendono e cedono la propria attività, altri colgono la crisi al balzo e ne rilevano un’altra, correndo un rischio che non avrebbero osato correre in tempi normali.

Ma le carte si rimescolano, sebbene più lentamente, anche in assenza di crisi: prima o poi il naturale sviluppo demografico porta inevitabilmente gli imprenditori a lasciare il lavoro di una vita in nuove mani. Alcuni sono addirittura costretti a farlo.

In base a una stima dell’Istituto di ricerca economica (IRE) della Camera di Commercio di Bolzano, in Alto Adige sono “circa 7.000 le aziende che, nei prossimi anni, dovranno probabilmente affrontare una successione”. Sembrano molte: uno dei criteri su cui si basa tale studio è l’età degli imprenditori.

Alcuni gestiscono i propri affari per tempo e in modo ammirevole, altri con forte ritardo. Ma le questioni da chiarire sono sempre le stesse:

– qual è il momento giusto per la successione aziendale?

– chi può/desidera subentrare (figli, dipendenti, acquirenti esterni)?

– non ultimo, qual è il valore effettivo dell’azienda?

In questa newsletter, ci occupiamo del terzo punto ovvero della valutazione di un’impresa.

Qual è il suo valore effettivo? Domanda difficile. Non è raro che un’azienda racchiuda in sé il lavoro di una vita e con esso molte emozioni e ricordi, ma può anche rappresentare la fonte di sostentamento per la vecchiaia o forse l’eredità (o un fardello) per la generazione successiva. Maggiori sono le sue dimensioni, più complesse sono le situazioni di tutte le parti coinvolte.

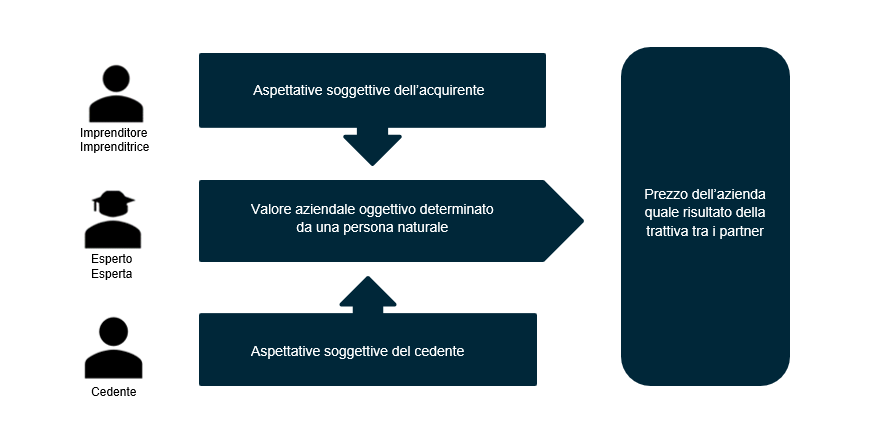

Improvvisamente, le aspettative individuali sul suo valore possono essere molto divergenti, tanto da originare conflitti. Per questo è importante affrontare la questione affiancati da un consulente esterno ed effettuare la valutazione basandosi su criteri oggettivi e comprensibili – un aspetto essenziale, indipendentemente se l’azienda rimane in famiglia o viene affidata a terzi.

Valutazione oggettiva e soggettiva, grafico estratto da Felden, Birgit e Klaus, Annekatrin: Unternehmensnachfolge. Schäffer Poeschel, Stoccarda 2003, p. 109.

Il valore non si cela nel prezzo

Il valore di un’azienda non è espresso dal prezzo: sebbene questi due dati siano legati tra loro, hanno un significato diverso.

Esistono metodi consolidati per il calcolo e la stima del valore. Di solito se ne adottano due o tre, cosicché la gamma dei risultati possa fornire un orientamento per la trattativa. Il prezzo, invece, è un unico risultato finale ossia l’importo che l’acquirente è disposto a versare, che può corrispondere al valore stabilito, ma può anche essere superiore o inferiore.

L’aspetto più difficile nella valutazione di un’azienda è il suo orientamento futuro. I dati attuali sono relativamente facili da quantificare: qual è il valore patrimoniale, il prezzo di mercato, l’indebitamento, ecc. Ma quale sarà il rendimento tra cinque, dieci, vent’anni?

Quanto è attrezzata per il futuro un’impresa che deve gestire la successione? In che modo i proprietari possono influenzare positivamente il suo valore (e con questo non intendiamo un “artificioso abbellimento a buon mercato”)? E quali sono i rischi che possono accompagnare questo passaggio? I dipendenti in posizioni chiave potrebbero lasciare l’azienda, che perderebbe così know-how e reti di contatti?

Anche il passaggio del testimone comporta dei rischi. Se il processo è viziato, il valore dell’azienda può crollare. Per garantire che, dopo l’acquisto, non si trasformi in un “cadavere che cammina”, è necessario formulare ipotesi per ogni eventualità e pianificare scenari di valutazione. Ciò determina la scelta del metodo di valutazione appropriato.

Metodi di valutazione aziendale

Ogni azienda è unica e nessuna valutazione può riflettere adeguatamente tale unicità. Se i beni materiali (p.e. i macchinari) sono facili da stimare, quelli immateriali (p.e. il know-how) sono più complessi. Pertanto, è consigliabile ridurre tale complessità! Ed è proprio questo che i seguenti tre metodi, molto diffusi nella prassi, sanno fare straordinariamente bene.

I seguenti aspetti facilitano la selezione del metodo appropriato.

– Alle aziende con beni prevalentemente materiali (immobili, macchinari), si raccomanda il metodo del valore patrimoniale netto, la cui formula approssimativa è “patrimonio – indebitamento = valore”.

– Nelle aziende i cui risultati sono facilmente prevedibili, si può utilizzare il metodo Discounted Cash Flow, con una proiezione, p.e., di dieci anni nel futuro. Si tratta di un processo molto interessante.

– Il metodo dei moltiplicatori si avvale invece dei dati settoriali, ricavati da analisi di mercato, quindi soggetti a un costo e basati sui prezzi effettivamente ottenuti nelle acquisizioni aziendali. Nella prassi, questo metodo è diventato il più rilevante e, non a caso, è oggetto di molte ricerche di mercato.

Valore patrimoniale netto

Questo metodo presuppone che un’azienda valga quanto la somma delle singole parti, valutate ai prezzi di mercato, come se dovessero essere vendute immediatamente. Vantaggi e svantaggi:

+ facile applicazione

+ consente di evincere i prezzi di sostituzione di tutti i valori “tangibili”

– i valori astratti, come pacchetto clienti o competitività, non vengono presi in considerazione

– la redditività non viene considerata

Discounted Cash Flow (DCF)

Il metodo DCF, diventato popolare negli ultimi decenni e utilizzato a livello internazionale, non tiene conto dei beni materiali di un’azienda, ma del flusso di denaro generato (cashflow), che viene stimato, p.e. per i successivi dieci anni o oltre, “scontato” del suo valore attuale.

+ Concentrazione sulla redditività

+ Applicazione da semplice a complessa, in genere è un utile esercizio strategico.

– Difficile scelta del fattore sconto e forte impatto sul risultato

– I cash flow ottenuti fino a quel momento sono limitatamente significativi per il futuro.

Moltiplicatori

Questo metodo orientato al mercato e alla prassi rappresenta la terza interessante prospettiva, che utilizza un cosiddetto moltiplicatore (inglese, multiple), basato sui prezzi effettivamente raggiunti nelle cessioni/acquisizioni di società analoghe. I moltiplicatori possono essere selezionati nelle cosiddette tabelle Multiples in base al settore e alle dimensioni dell’azienda e vengono applicati al fatturato o al profitto.

+ Facile applicazione

+ Orientamento ai prezzi di mercato, facili da ricercare (a pagamento)

– Non tiene conto dello sviluppo futuro dell’azienda (p.e., la redditività)

– I prezzi di mercato sono a volte troppo bassi per le imprese molto piccole

Raccomandazione

Tutti e tre questi metodi presentano vantaggi e svantaggi. Essendo sempre più facile valutare un bene fisico e reale piuttosto che i profitti futuri, un mix di metodi offre il miglior orientamento per la valutazione di un’azienda.

Se siete interessati a rilevare di un’azienda, non dovete affidarvi solo a modelli di calcolo, ma prendere in considerazione e valutare le specificità dell’oggetto del vostro desiderio. Gli aspetti positivi e negativi delle piccole imprese, in particolare, dipendono spesso da poche persone (proprietari, dipendenti, clienti, ecc.). Se queste si fidano di voi e possono guardare al futuro con fiducia, avete già ottenuto molto.

Pertanto, un efficace processo di successione è un grande valore in sé, ancora di più se affidato alle mani di professionisti. ROI TEAM sarà lieta di consigliarvi e assistervi in tal senso.